Walt Disney Companyに関する基礎経営情報を載せています。

更新は四半期に1度です。

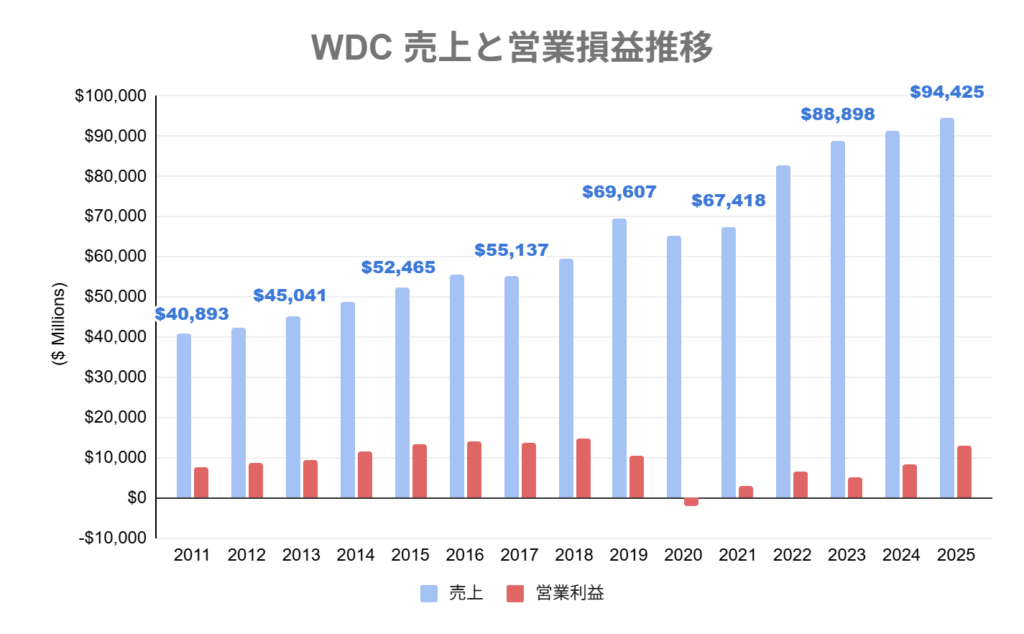

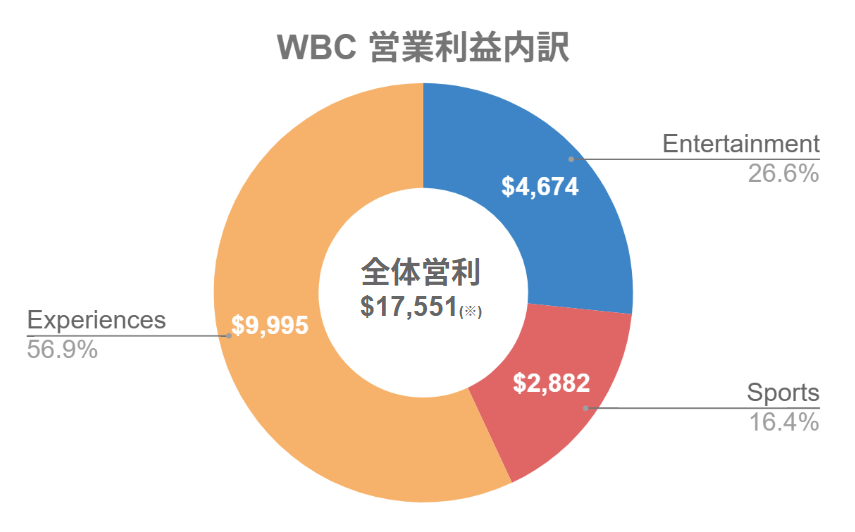

全社売上/営業利益

2025年度の売上は約944億ドル(約14兆円)、営業利益は約130億ドル(約1.9兆円)でした。営業利益率は約14%でDisney+事業を始めてから下がり気味でしたが2025年はかなり増加しました。

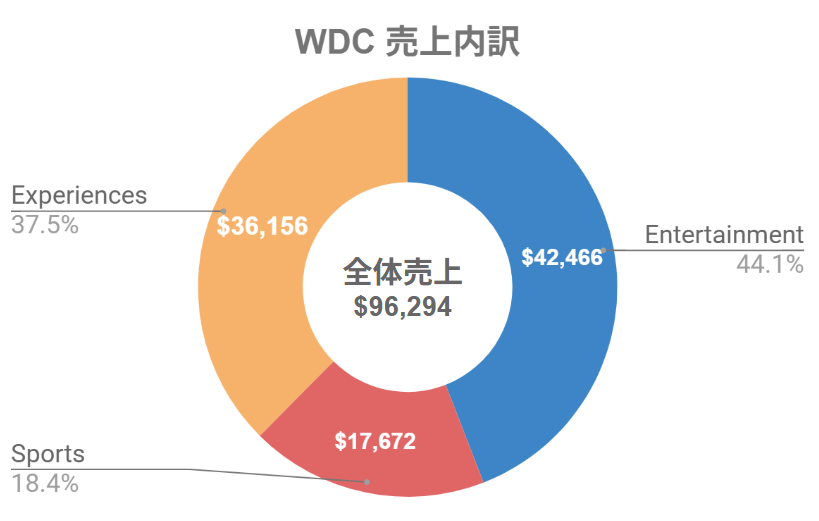

売上/営業利益内訳

WDCは3部門に分かれています。EntertainmentにはABCなどのネットワーク事業、配信事業、映画事業がが含まれており、SportsにはESPN事業が含まれています。Experiencesにはパーク事業やクルーズ事業、グッズライセンス事業が含まれています。

※実際はここから共用費用(部門別に配賦できない費用)が入り、130億ドル程度になります。

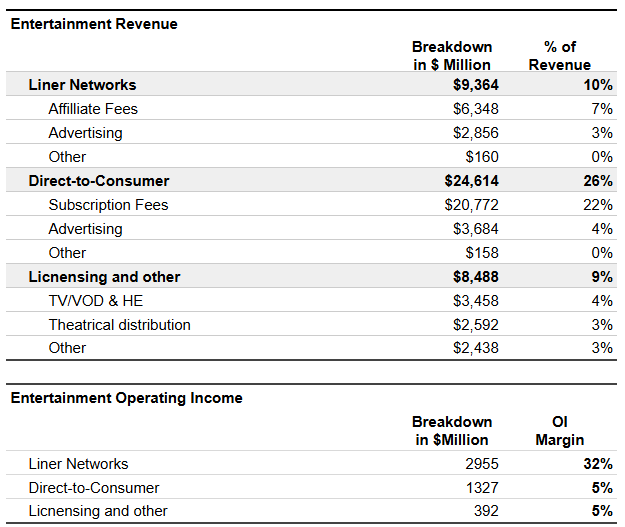

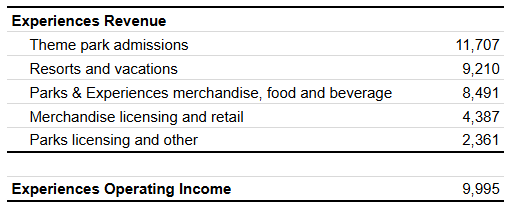

部門別の売上/利益内訳

ここからはスプレッドシートまま貼らせていただきます。

スポーツはほぼESPNなので割愛。

Maru’s Comment:2026年時点

上記から、「ディズニーのコアはストーリー・映画・キャラクターなどのIPであるが、財務貢献が高いのは、グッズ&ライセンスおよびリアルエンタメ事業である」ということが言えそうです。

所謂、映画配給収入は全体売上のおよそ3%程度にしかなっておらず、利益なんて殆ど出ていないのでしょう。(赤字の可能性すらありそうです。)

全体売上の多くを占めている、DisneyPlusやテレビ事業も営業利益率は低いです。

一方、全体営業利益の55%強を占めるのが「エクスペリエンス部門」です。

とはいえ、パーク投資もかなり莫大なはずなので、MD&ライセンス収入の営業利益率が高いのではないでしょうか。

ディズニーもこのエクスペリエンス領域の拡大を重要施策だと考えており、次期CEOは元エクスペリエンス部門最高責任者のジョシュに決定。

そして、プロキシステートメントでも以下のように述べています。

“Our Experience business is a growth engine for the Company, and we are leaning into this strength by investing approximately $60 billion over the next decade to expand and enhance our domestic and international parks and cruise line capacity.”

当社のエクスペリエンス事業は会社の成長エンジンであり、この強みをさらに活かすため、今後10年間で約600億ドル(約9兆円)を投資し、国内外のパークおよびクルーズラインのキャパシティを拡大・強化していきます。

と・は・い・え、

マル的には、財務数値だけを見て映画事業を決して軽視してはいけないし、やはり一番大切だと思い続けて良いと考えています。

当たり前ですが、MD展開もリアルエンタメ展開も、魅力的なストーリー・キャラクターがあって、そしてそこに多くのファンがついて、初めて意味を持つものです。

利益率が高いからと言って、特にファンもついていないのにグッズ展開しても、体験エンタメ展開しても、そこまで意味は高くないと思っています。

そして、IP創出は非常に難しい。エンタメにおいて、全ての始まりなのに、大事なのに難しい。

だから、常に一番重要視していてほしいな、と思っております。

MD展開にはある程度正解法則がありますが、このIP創出には殆ど成功法則なんてものはない。

だって、成功法則や過去からの分析結果から生まれた作品に、人は心から熱狂できないからです。

人やAIが分析しまくって作ったIPは、短期的に時間消費するには最高だけど、人生をかけて、そのIPのイベントに行ったりグッズを買おうとまでは思わない。

作り手の圧倒的な思いや、ある種の非効率性に胸を打たれて感動して、楽しんで、お客さんは初めて「お金を沢山使いたいぞ」となるわけです。

そもそも過去の分析の延長線上のものに、心はワクワクしませんよね。

「あ~そうですよね、うんうん。こういうの見たかった。あ~楽しかった。次は何楽しもうかな」

これで終わりです。娯楽戦国時代の今、次の瞬間には忘れられています。

「え?そんな面白い発想があるの???」とか「そんなことが出来るの!?」「え??そんな素晴らしいものを提供してくれるの?」というお客さんの過去経験則からの「どうせ、こうだろうな。」を良い意味で超えられた瞬間にしか、本物のワクワク、心からの娯楽は生まれないと思っています。

正解がないからこそ、リスクも高いし、楽しいところもある。

話が大分逸れましたが、まあ、どの事業も大切だね、という話でした。